Ngày 17/4/2024, Bộ trưởng Bộ Tài chính ban hành Thông tư số 24/2024/TT-BTC hướng dẫn Chế độ kế toán hành chính, sự nghiệp, thông tư này có hiệu lực kể từ ngày 01 tháng 01 năm 2025 và áp dụng từ năm tài chính 2025. Thông tư này thay thế các thông tư trước đó, có nhiều nội dung mới đáp ứng yêu cầu công tác kế toán tại các đơn vị hành chính sự nghiệp.

Theo đó thông tư có những quy định mới nhất về sổ kế toán hành chính, sự nghiệp như sau:

Một là, bổ sung các nguyên tắc hạch toán của các tài khoản phù hợp với cơ chế tài chính và các chuẩn mực kế toán công Việt Nam đã ban hành, trong đó hướng dẫn cụ thể các nguyên tắc ghi nhận doanh thu, chi phí; khắc phục các tồn tại trong việc kế toán nhận kinh phí và theo dõi nguồn mua sắm tài sản công, hàng tồn kho, nguồn cải cách tiền lương của đơn vị, kinh phí được chuyển năm sau, điều chỉnh số liệu kế toán… Các quy định của thông tư đảm bảo việc ghi chép kế toán được thực hiện thống nhất và số liệu báo cáo tài chính được trình bày đầy đủ, phù hợp.

Hai là, trên cơ sở các tồn tại, bất cập hiện nay, Thông tư số 24 đã bổ sung hướng dẫn hạch toán và đối chiếu công nợ phải thu, phải trả của đơn vị kế toán, hạch toán tỷ giá phù hợp với quy định; sửa đổi một số nội dung liên quan đến hạch toán các nghiệp vụ phát sinh trong hoạt động liên doanh, liên kết; hạch toán ghi nhận doanh thu, chi phí, các quỹ; hướng dẫn hạch toán chi phí xây dựng cơ bản chờ phê duyệt quyết toán để đảm bảo việc trình bày tài sản trên báo cáo tài chính chính xác, đầy đủ. Sửa đổi và hướng dẫn hạch toán tài khoản ngoại bảng “Dự toán viện trợ không hoàn lại” để phù hợp với quản lý vốn viện trợ hiện nay.

Ba là, cập nhật thêm các hướng dẫn hạch toán liên quan đến tiếp nhận kinh phí ủy quyền, ủy thác để chi trả cho các đối tượng có liên quan theo quy định; hướng dẫn hạch toán mua sắm tài sản cố định, vật tư, nguyên liệu của đơn vị kế toán cấp trên để cấp phát cho các đơn vị kế toán (theo ngành dọc); hướng dẫn hạch toán các khoản dự phòng áp dụng cho đơn vị sự nghiệp công lập và đơn vị khác có hoạt động sản xuất kinh doanh, dịch vụ theo quy định; hướng dẫn kế toán tài sản thuê, mượn, đặt máy, tài sản đặc thù… theo quy định của pháp luật về quản lý và sử dụng tài sản công.

Bốn là, hướng dẫn hạch toán hàng dự trữ quốc gia cho các đơn vị thuộc các bộ, ngành được giao quản lý; kế toán tài sản kết cấu hạ tầng nói chung (trong đó có tài sản kết cấu hạ tầng giao thông, thủy lợi), trừ tài sản kết cấu hạ tầng được tính thành phần vốn nhà nước tại doanh nghiệp; kế toán của Ban quản lý dự án phù hợp với cơ chế tài chính và mô hình hoạt động hiện nay (là đơn vị sự nghiệp công lập).

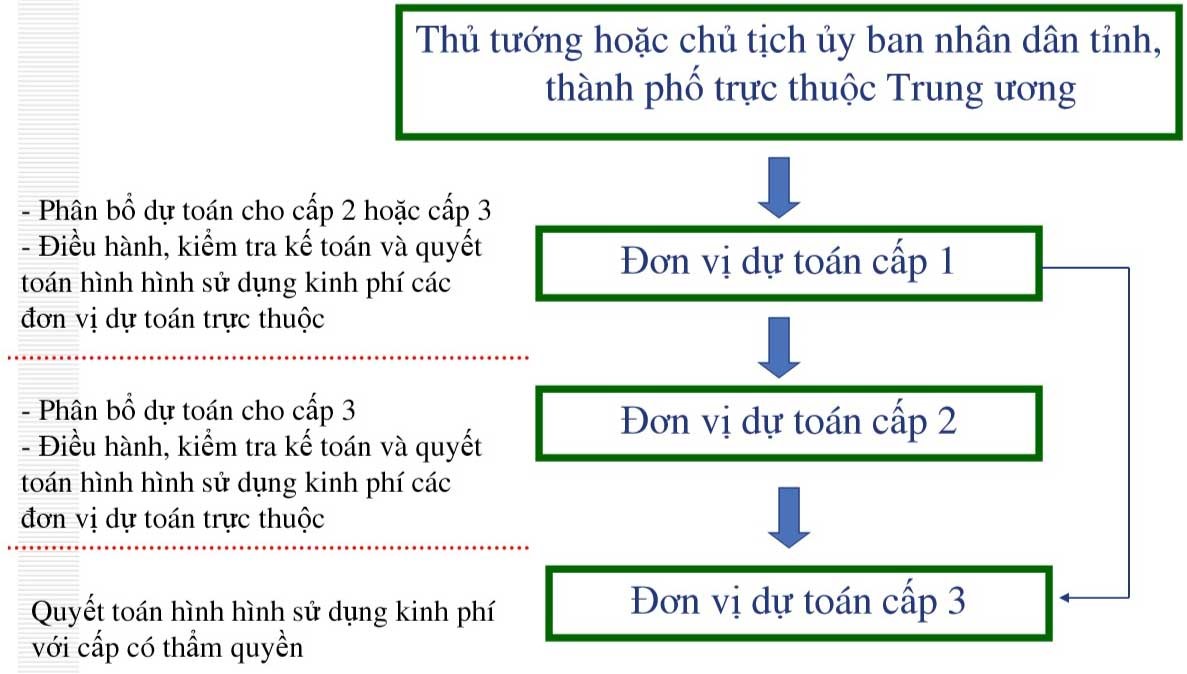

Hình 2: Các cấp dự toán trong quản lý – sử dụng NSNN

Trên cơ sở thừa kế các quy định của Thông tư số 107/2017/TT-BTC, Thông tư số 24/2024/TT-BTC ban hành giúp quản lý chặt chẽ, an toàn tiền, tài sản nhà nước tại đơn vị, phản ánh chính xác, minh bạch nghiệp vụ kinh tế phát sinh và đáp ứng yêu cầu quản lý, quy định pháp luật hiện hành:

- Tài khoản kế toán

– Phân loại lại tài khoản để đảm bảo phản ánh đúng bản chất của đối tượng kế toán như phân loại các đối tượng thuộc nợ phải thu, nợ phải trả, tài sản thuần.

– Bổ sung nhiều nguyên tắc kế toán cho phù hợp với quy định của chuẩn mực kế toán công Việt Nam.

– Bổ sung các tài khoản mới để phản ánh đầy đủ các nội dung nghiệp vụ kinh tế tài chính phát sinh tại đơn vị hành chính sự nghiệp như TK 135, TK 137, TK 172, TK TK 212, TK 215, TK 341, TK 352…

– Bỏ một số tài khoản và bố trí vào nội dung tài khoản khác như TK 227, TK 366, kết cấu lại TK 353 và TK 431.

– Sắp xếp, kết cấu lại một số tài khoản trong bảng; Sắp xếp lại các tài khoản ngoài bảng, phân theo các nhóm.

- Chứng từ kế toán

Các đơn vị kế toán được tự thiết kế chứng từ kế toán của đơn vị để phản ánh các nghiệp vụ kinh tế, tài chính phát sinh phù hợp yêu cầu quản lý, đảm bảo đủ các thông tin phục vụ hạch toán kế toán, trừ trường hợp đã có quy định mẫu biểu chứng từ kế toán tại các văn bản pháp luật có liên quan.

- Sổ kế toán

Đơn vị tự thiết kế mẫu sổ kế toán theo danh mục sổ kế toán, quy định các yếu tố tối thiểu cần phải có trên từng mẫu sổ kế toán, theo Hướng dẫn nội dung sổ kế toán tại Phụ lục II “Hệ thống sổ kế toán”.

- Báo cáo quyết toán kinh phí hoạt động

– Quy định cụ thể hơn về việc lập và nộp báo cáo trong các trường hợp:

+ Đơn vị thuộc ngân sách cấp trên được ngân sách cấp dưới cấp hỗ trợ kinh phí (như trường hợp cơ quan thuế, hải quan, kho bạc,… đóng trên địa bàn);

+ Đơn vị sử dụng kinh phí ủy quyền của đơn vị thuộc ngân sách cấp trên (ví dụ như cơ quan lao động thương binh xã hội tại địa phương nhận kinh phí ủy quyền để chi trả chính sách người có công,…).

– Biểu B01/BCQT

+ Điều chỉnh, bổ sung một số chỉ tiêu liên quan đến quyết toán nguồn viện trợ, vay nợ nước ngoài để phù hợp với pháp luật về quản lý nợ công và quy định về quản lý kinh phí viện trợ nước ngoài.

+ Bổ sung một số chỉ tiêu liên quan đến quyết toán nguồn phí được khấu trừ để lại (liên quan đến số liệu kinh phí giảm trong năm, số liệu kinh phí nhận trong năm nhưng đến cuối năm chưa được cấp có thẩm quyền giao dự toán chi), nguồn hoạt động được để lại (liên quan đến số liệu kinh phí giảm trong năm).

- Báo cáo tài chính

– Nêu rõ việc bỏ sót thông tin, số liệu các nghiệp vụ kinh tế, tài chính phát sinh trong năm không trình bày trên báo cáo tài chính của đơn vị kế toán được coi là hành vi để ngoài sổ kế toán.

– Quy định nguyên tắc điều chỉnh thông tin, số liệu trình bày trên Báo cáo tài chính đã nộp cho cơ quan có thẩm quyền hoặc đã công khai; các trường hợp được điều chỉnh hồi tố, áp dụng hồi tố số liệu vào số dư đầu năm hoặc số liệu năm trước.

– Mẫu Báo cáo tài chính: Gồm 6 mẫu biểu báo cáo thành phần, bỏ báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp và mẫu B05/BCTC- Báo cáo tài chính đơn giản, bổ sung mẫu báo cáo thay đổi tài sản thuần, bổ sung mẫu thuyết minh tài sản hạ tầng.

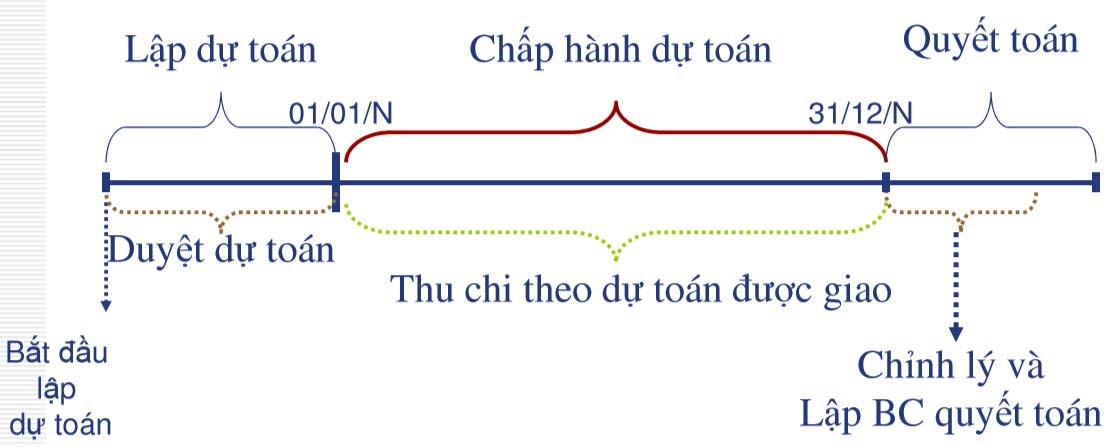

Hình 3: Quy trình ngân sách

- Quy trình in, sắp xếp, đóng để lưu trữ tài liệu kế toán

– Tất cả các hồ sơ, tài liệu kế toán của đơn vị phải được bảo quản đầy đủ, an toàn trong quá trình sử dụng và trong thời gian phải lưu trữ theo quy định của pháp luật kế toán.

– Đơn vị phải kiểm tra, phân loại để không đưa vào lưu trữ các tài liệu không thuộc trách nhiệm lưu trữ của kế toán.

– Nghiêm cấm việc để thất lạc hồ sơ, tài liệu kế toán đang trong thời gian phải lưu trữ theo quy định.

- Quy định về sử dụng phần mềm kế toán

– Đơn vị có thể sử dụng các phần mềm kế toán để thực hiện công việc kế toán theo quy định tại Thông tư này.

– Đảm bảo tuân thủ đầy đủ quy trình quy định tại chế độ kế toán.

– Thủ trưởng đơn vị, kế toán trưởng/phụ trách kế toán và những người có liên quan phải chịu trách nhiệm về tính chính xác, trung thực của thông tin, số liệu kế toán trình bày trên sổ kế toán và các báo cáo được kết xuất từ dữ liệu phần mềm kế toán

- Quy định về “Đơn vị hạch toán phụ thuộc”, “Đầu mối chi tiêu”

– Đơn vị hạch toán phụ thuộc là đơn vị cấp dưới của đơn vị kế toán, được thực hiện một số công việc kế toán nhất định theo sự phân công của đơn vị kế toán, cuối kỳ phải cung cấp thông tin, số liệu cho đơn vị kế toán lập báo cáo tài chính theo quy định tại Thông tư này.

- b) Đầu mối chi tiêu là đơn vị cấp dưới của đơn vị kế toán, không thực hiện công việc kế toán. Mọi nghiệp vụ kinh tế, tài chính phát sinh tại đầu mối chi tiêu đều phải được hạch toán, ghi sổ kế toán tập trung tại đơn vị kế toán. Việc lập và luân chuyển chứng từ kế toán của đầu mối chi tiêu thực hiện theo hướng dẫn của đơn vị kế toán.

- Kỹ thuật điều chỉnh số liệu kế toán

Các phương pháp điều chỉnh, sửa chữa:

– Điều chỉnh hồi tố: là việc đơn vị thực hiện điều chỉnh số liệu các chỉ tiêu thuộc khoản mục tài sản, nợ phải trả, tài sản thuần đã trình bày trên báo cáo tài chính năm trước bằng cách điều chỉnh số dư dầu kỳ trên báo cáo tài chính năm hiện tại, gồm điều chỉnh số liệu cột số đầu năm trên báo cáo tình hình tài chính năm hiện tại, dòng số dư đầu năm trên báo cáo về những thay đổi trong tài sản thuần năm hiện tại và thuyết minh báo cáo tài chính năm hiện tại. Đơn vị thực hiện điều chỉnh hồi tố trong các trường hợp: Phát hiện các sai sót trọng yếu và thực hiện theo yêu cầu/kiến nghị của cơ quan nhà nước có thẩm quyền.

– Áp dụng hồi tố là việc một chính sách kế toán mới được áp dụng cho các giao dịch, sự kiện đã phát sinh trước đó. Đơn vị áp dụng hồi tố trong trường hợp thay đổi chính sách kế toán, trong đó có quy định phải điều chỉnh thông tin, số liệu kế toán các năm trước.

– Áp dụng phi hồi tố là việc đơn vị ghi nhận ảnh hưởng của các thay đổi trong ước tính kế toán vào số phát sinh trên sổ kế toán của năm hiện tại. Trường hợp này thông tin, số liệu ước tính bị thay đổi khi các dữ kiện làm cơ sở cho ước tính trong các kỳ trước có thay đổi hoặc khi có thêm các thông tin mới.

- Kết chuyển số dư sang 2025

– Chuyển đổi số dư tài khoản trong bảng: phải phân loại chi tiết để chuyển số dư

+ Một số tài khoản vẫn kế thừa nhưng có phân loại lại tài khoản chi tiết.

+ Một số tài khoản không còn sử dụng

+ Đơn vị có hoạt động đặc thù được Bộ Tài chính chấp thuận mở thêm tài khoản kế toán.

– Chuyển đổi số dư tài khoản ngoài bảng: tiếp tục theo dõi chỉnh lý hoặc điều chỉnh số liệu trong thời gian quyết toán để lập báo cáo quyết toán năm 2024.

– Đơn vị phải rà soát, đối chiếu các tài khoản còn số dư để kịp thời phát hiện các trường hợp đã hạch toán nhầm để kết chuyển số dư về tài khoản mới theo đúng nội dung kết cấu của tài khoản theo quy định.

– Một số trường hợp điều chỉnh hồi tố, áp dụng hồi tố sau khi ghi sổ kế toán phải tính toán lại số dư đầu năm để trình bày trên báo cáo tài chính năm 2025 của đơn vị (cột số dư đầu năm).

—————————————————————————————————————-